|

|

2月土地供应量回落,关注后续财税政策落地情况一、2月全国土地市场成交周期性下降

表1:2022.02全国主要城市土地成交情况

数据来源:iFinD 2022年2月,全国土地成交情况来看,我国主要一线、二线城市本月成交量靠前,当月土地成交量排名前三的分别是重庆、苏州、宁波三地;土地成交金额排名前三的同样分别是是宁波、上海、成都三地;土地成交均价最高的为深圳,2月成交均价达到24,512元/平方米;当月土地溢价率最高的城市为杭州,2月土地溢价率为20.24%。 图2:2022.02全国土地供应类别分布图

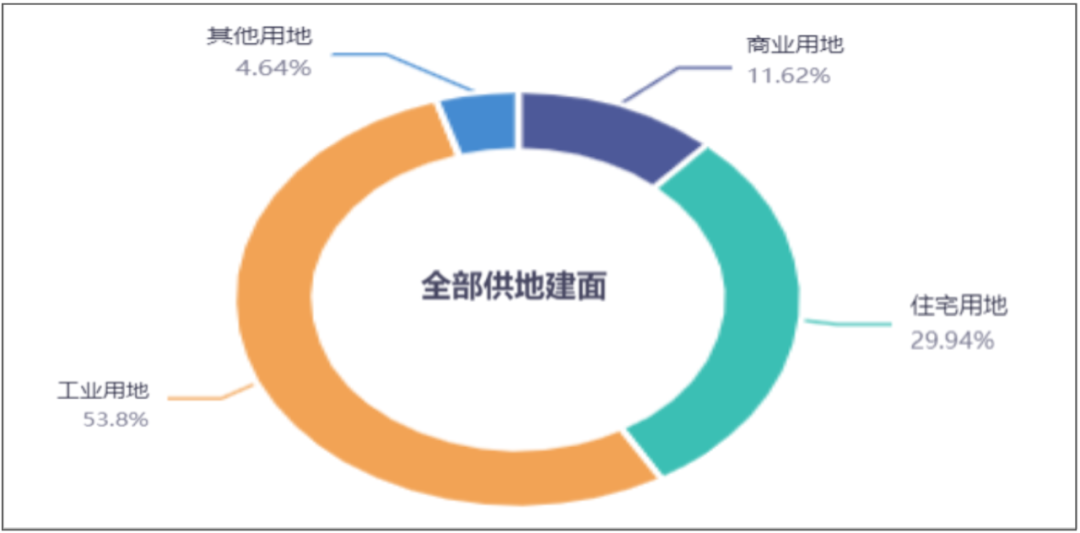

数据来源:iFinD 从土地供应类别来看,工业用地供应量依然领先,2022年2月,全国土地累计供应面积101,025万平方米,其中工业用地供应量最大,达54,353万平方米,占当月土地整体供应量的53.8%;住宅用地其次,达30,247万平方米,占当月土地整体供应量的29.94%;商业用地当月供应量为11,742万平方米,供应量最少,占比11.62%。 图3:2022.02全国土地成交类别分布图

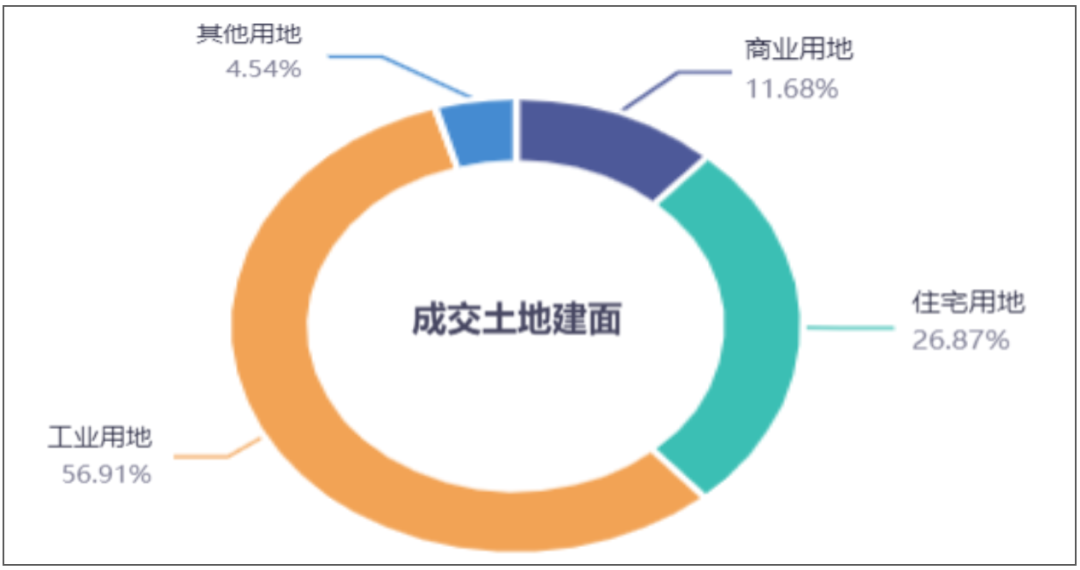

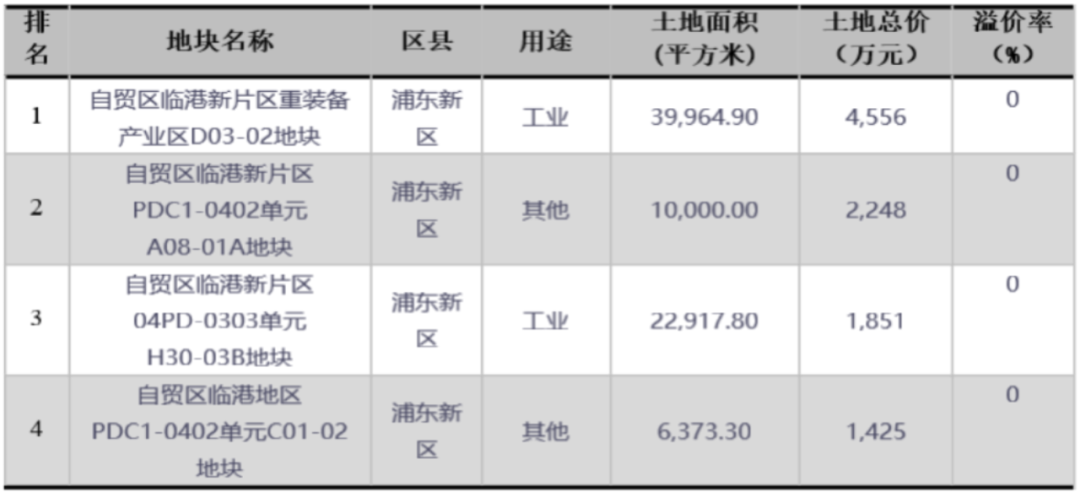

数据来源:iFinD 从土地成交类别来看,工业用地成交量同样靠前,2022年2月,全国土地累计成交面积82,449万平方米,其中工业用地成交量最大,达46,924万平方米,占当月土地整体成交量的56.91%;住宅用地其次,成交量达22,152万平方米,占当月土地整体供应量的26.87%;商业用地当月供应量为9,632万平方米,供应量最少,占比11.68%。 二、时至春节,上海土地供应量回落,成交工业用地居多 2022年2月,时至春节,上海土地供应量周期性回落,新增土地供应宗数16块,当月土地供应面积45.5万平方米,较上月下降65.69%。 而从当月上海土地成交量来看,上海土地当月成交数量较上月略微上升,当月土地成交宗数36块,但当月土地成交面积128.49万平方米,较上月上升7.9%;由于当月成交土地以工业用地居多,土地成交均价有所回落,为0.29万元/平方米,较上月略微下降3.2%,土地平均溢价率0。 根据数据统计,今年上海土地成交总价排名第一的是位于自贸区临港新片区重装备产业区D03-02地块的一幅工业用地,该地块总成交面积39,965平方米,成交价格4,556万元,土地成交楼板价为1,140元/平方米。 表2:2022年2月上海土地成交总价前四位

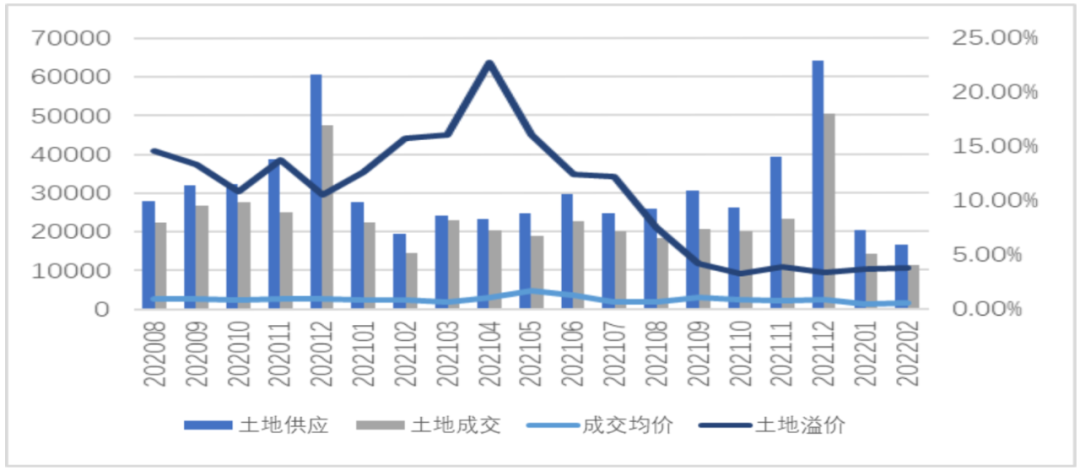

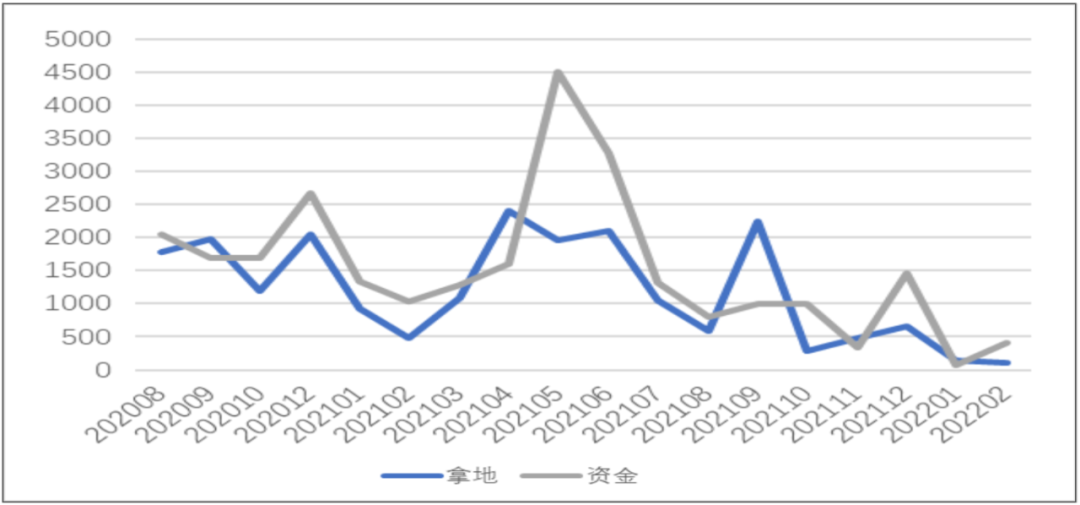

数据来源:iFinD 三、2月土地供应量继续下降,出让土地质量上升 全国稳地价、稳房价、稳预期的房地产调控基调不变,房企经过较长的调整期后,2月土地供应量继续下降。2月,全国房企拿地量111.01万平方米,同比下降21.94%;但值得关注的是,当月房企拿地资金上升,合计404.26亿元,较上月大幅上升445.19%,出让土地质量上升。 图4:2020.08-2022.02房企拿地情况走势

数据来源:iFinD 2022年2月,房企拿地资金排名前三的企业包括中海地产691亿元、保利发展429亿元以及华润置地418亿元;而当月拿地面积排名前三的房企包括中国铁建196.83万平方米、保利发展170.72万平方米、碧桂园146.41万平方米。 2022年2月,全国土地市场供应和成交规模进一步下滑,和去年同期相比也有较大的差距。各能级城市表现趋同,成交量价均迎来了同环比下降的趋势。多宗地遭遇流拍,就最近一周情况来看,全国住宅用地市场流拍率12%,同比增加3个百分点,环比增加4个百分点。 政策方面,厦门首轮集中供地结束。3月24日,厦门完成本年第一批土地集中供应,共推出10宗涉宅地块,1宗流拍,9宗成交,成交建筑面积61万平方米,成交总金额154亿元。楼面价、流拍率环比下降。 天津首批集中供地计划出台。3月25日,天津出台本年第一批土地集中供应计划,计划推出30宗地块,面积336万平方米,起拍总价269亿元,推出楼面均价8006元/㎡,将于4月15日至4月25日挂牌出让。 南京首批集中供地计划出台。3月24日,南京出台本年第一批土地集中供应计划,计划推出20宗地块,面积69万平方米,起拍总价67亿元,推出楼面均价38972元/㎡。该批地块将于4月13至20日报名,4月22日开始出让。 杭州首批集中供地计划出台。3月23日,杭州出台本年第一批土地集中供应计划,计划推出60宗地块,面积569万平方米,起拍总价782亿元,推出楼面均价13736元/㎡,并将于4月25日集中出让。本批次地块同样采取“定品质”出让。 宁波首批集中供地计划出台。3月23日,宁波出台本年第一批土地集中供应计划,计划推出33宗地块,面积256万平方米,起拍总价250亿元,推出楼面均价9799元/㎡,土拍报名截止日为4月18日。 财政方面,在年初经济活动有所加速以及PPI仍处高位运行状态支撑下,1-2月一般公共预算收入实现较快增长,累计同比增速为10.5%,大幅高于去年12月的-15.8%和去年同期两年平均增速3.4%。从收入进度来看,1-2月一般公共预算收入实现进度为22.0%,高于往年同期。 从支出端来看,由于今年地方政府专项债发行节奏明显前移,加之去年已发未用专项债资金结余,1-2月全国政府性基金支出累计同比增速达到27.9%,相较去年全年累计同比下降3.7%的水平显著提速,更加高于去年同期两年平均增速-12.6%。1-2月全国政府性基金账户录得4,883亿元的赤字,这为后续房产政策的出台,提供了数据支撑。 上海方面,土地资源紧约束已经成为上海城市发展的新常态。从全市层面来看,建设用地总规模已十分接近“天花板”,部分地区甚至出现了土地指标倒挂的情况。根据发展规划,未来还有大量的建设项目需要建设空间和指标,资源紧约束成为制约发展的现实问题。传统用地扩张式的发展模式难以为继,必须切实转变土地利用方式,促进土地资源的节约集约和高质量利用。 自然资源部改革土地利用计划管理方式,提出“坚持土地要素跟着项目走”,“既算‘增量’账,更算‘存量’账”,统筹安排新增和存量建设用地,“坚持分类保障”。与此相适应,上海市从“五量调控”的土地管理基本策略到“五大计划统筹管理”的总体要求,对土地要素配置的管理也日益精细化。 (文/居前)

文章分类:

房产快讯

|