|

|

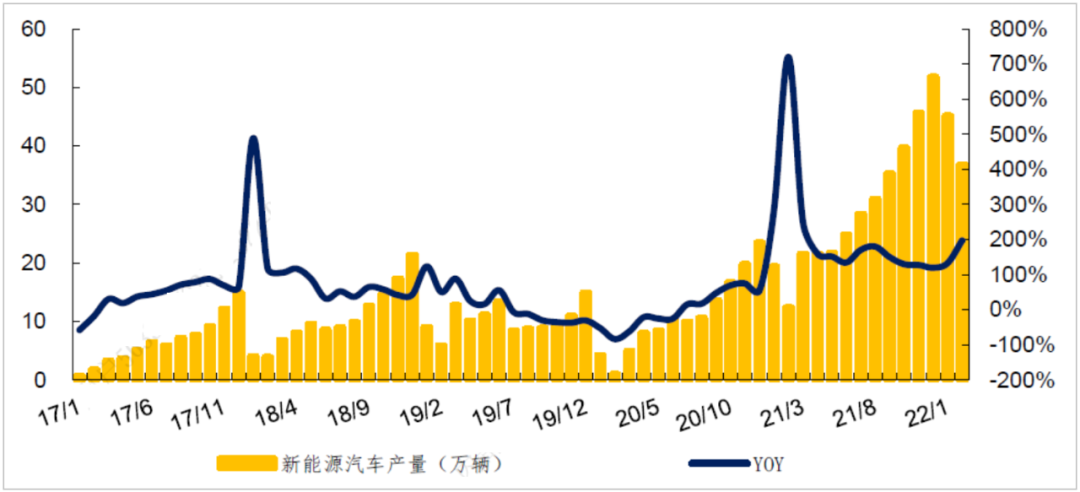

政府工作报告继续支持新能源汽车消费二、2022年1-2月行业总体情况 据中汽协数据,2022年1-2月,新能源汽车产销分别完成82万辆和76.5万辆,同比分别增长1.6倍和1.5倍。其中纯电动汽车产销分别完成65.2万辆和60.4万辆,同比均增长1.4倍;插电式混合动力汽车产销分别完成16.8万辆和 16万辆,同比分别增长2.8倍和2.5倍;燃料电池汽车产销量分别完成356辆和371辆,同比分别增长5.0倍和3.1倍。 从渗透率来看,今年1-2月新能源汽车市场占有率达到17.9%。虽然芯片供需关系缓解可能会使得燃油车销量出现一定程度的复苏,但电动车下游高需求已被验证,整体渗透率持续上行趋势不改。 在政策支持以及供给驱动下,我国新能源车产业链逐渐成熟,多元化新能源车产品不断满足市场需求,全年新能源汽车有望继续保持超预期的高增长。 图1:新能源汽车单月产量及增速

数据来源:iFinD 油价的持续上涨为燃油汽车车主造成了较大的负担,叠加近期疫情对部分行业的冲击,入门级汽车消费者购买力受到一定的影响,因此看好新能源汽车在未来渗透率不断升高;同时镍价暴涨,高镍三元电池厂商成本承压,看好低端车型配备的磷酸铁锂电池渗透率在2022年进一步提升。 另一方面可以关注到,在刚刚结束的北京冬奥会上使用了上千台氢能车,继2021东京奥运会后,北京冬奥会再次刮起“氢旋风”,北京冬奥会为氢能源汽车提供了一个集中展示的舞台,给行业发展注入了活力与想象空间。据北京冬奥组委官方统计,北京冬奥会赛事交通服务用车中,丰田提供的节能与清洁能源车辆在小客车中占比100%,在全部车辆中占比85.84%。 与此同时,北京冬奥会还使用了搭载了丰田氢燃料电池系统的北汽福田氢燃料电池巴士共计约200余辆。作为东道主,北汽集团旗下有212辆氢燃料客车和330辆电动车服务于北京冬奥会。 搭乘北京冬奥会东风,氢能产业开始了“加速跑”。在利好政策持续助力和“双碳”目标的推动之下,氢能产业早已迎来发展热潮,成为新风口。2021年3月,氢能正式被纳入“十四五”规划纲要草案。截至2021年,我国政府累计支持氢能及燃料电池研发经费超过20亿元;2021年12月,工业和信息化部印发的《“十四五”工业绿色发展规划》也提出,加快氢能技术创新和基础设施建设,推动氢能多元利用。 根据中国氢能联盟的预测,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占比为5%;到2050年,需求量将达到6000万吨(相当于2020年的292.68%),在终端能源体系中占比为10%,可减排约7亿吨二氧化碳,产业链产值达到12万亿元/年;全国加氢站达到10000座以上,燃料电池车产量达到520万辆/年,燃料电池系统产能550万台套/年。 但氢能源汽车的发展仍处在早期阶段,不得不承认,产业化道路面临诸多挑战。首先,氢燃料电池汽车造价高,产业发展前期需要政府注入大量资金,离商业化的距离甚远。其车价是燃油车的3倍,是锂电池汽车的1.5倍至2倍。 其次,氢燃料电池汽车的产业链还不成熟。最洁净的方式是“绿氢”,又称电解水制氢,来自于风能、光伏等可再生能源发电,而这些项目动辄就是上亿元,甚至10多亿元的预算,目前主要靠中石化、中石油等大型央企,以及西安隆基等龙头企业主导,前期需要大量资金。在储运、应用方面也需要巨大的投入。此外,中国的可再生能源制氢技术相对落后,不少关键技术和设备依赖进口。 三、新能源汽车行业两大巨头比较:宁德时代VS.比亚迪 接下来本文将对新能源行业两个具有代表性的龙头企业做个横向的比较。 2021年,比亚迪的新能源汽车销量全国第一,国内动力电池装机量位列第二,成立弗迪电池开启动力电池外供业务,在新能源汽车全产业链布局形成了显著的协同效应;宁德时代的国内动力电池装机量以52%的市占率稳居第一,通过投资、收购等方式积极布局产业链上下游,除了纵向垂直整合电池产业链,宁德时代还以电池为核心,在三电和整车等领域也开始了横向布局。

宁德时代是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案,年报营收显示,宁德时代的主营业务为动力电池系统、储能系统和电池材料等与电池关系较为密切的业务,随着新能源汽车行业的高速发展,宁德时代也通过投资、入股等的方式进入了下游整车领域,如投资参股了阿维塔、极氪、哪吒等汽车品牌。 比亚迪的业务内容较广,业务布局涵盖电子、汽车、新能源和轨道交通等领域,致力于从能源的获取、存储,再到应用,全方位构建零排放的新能源整体解决方案。从年报表营收上看,主营业务为汽车、手机部件及组装和二次电池业务。同时,比亚迪还先后成立了弗迪电池、弗迪动力、弗迪视觉、弗迪科技、弗迪模具(弗迪精工)五家弗迪系子公司,进一步加快新能源核心零部件的外供业务,拓宽成长空间。

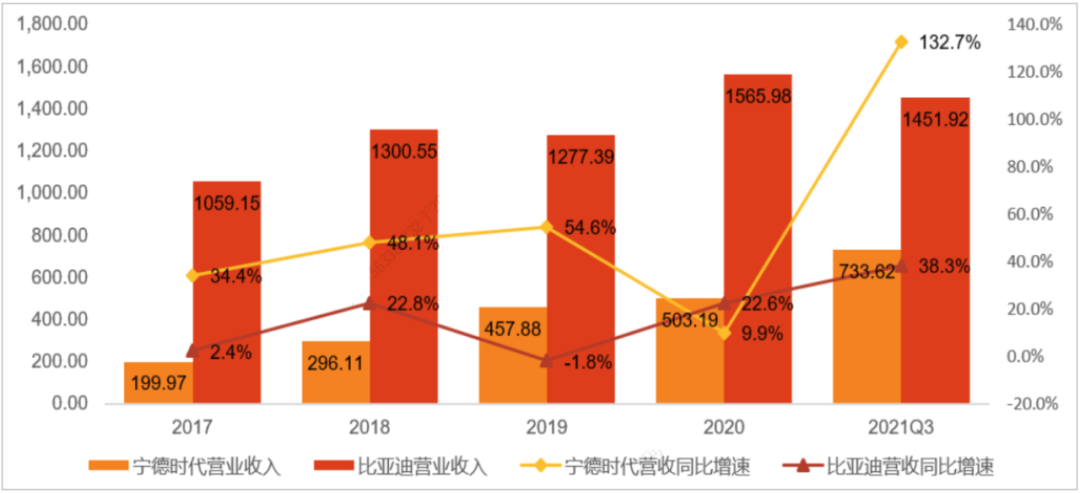

比亚迪总体营收规模较大,受益于新能源汽车的快速发展营收规模快速增加;宁德时代营收规模总体保持较快速增长的趋势,同样受益于新能源汽车需求的增加。 图2:宁德时代vs.比亚迪的营业收入和增速(单位:亿元,%)

数据来源:iFinD

宁德时代近三年在研发费用上的投入逐年增加,且明显高于其他电池企业。比亚迪的研发投入费用高于宁德时代,但不只是用于其电池业务,还包括其汽车、电子等业务。可以看到,两家行业龙头都比较注重研发,持续投入大量研发资金,有利于持续构建产品竞争力优势,保证公司可持续发展。 表1:各电池公司研发投入情况(单位:亿元,%)

数据来源:iFinD

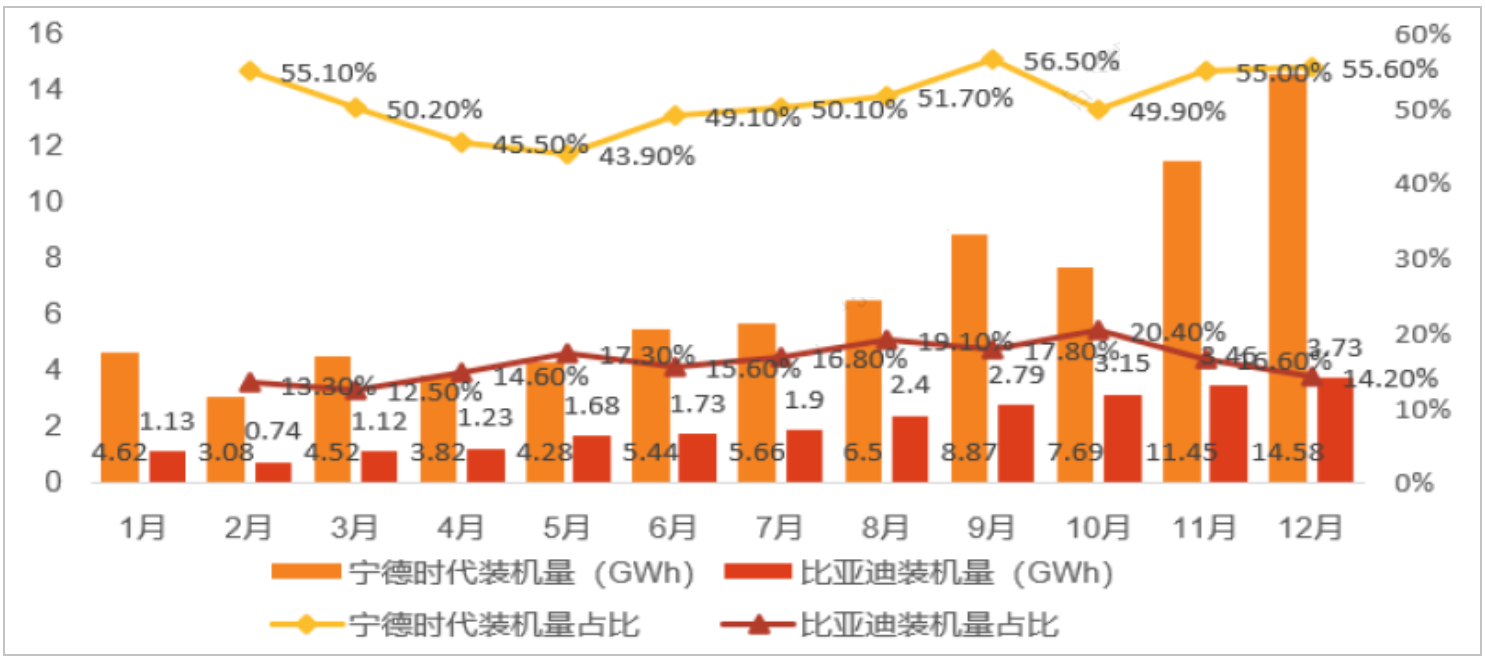

据动力电池产业联盟的数据,2021年全年宁德时代和比亚迪国内总装机量分别达到80.51GWh和25.06GWh。2021年,宁德时代的月装机量占比最低为43.9%,最高为56.5%,2021年全年市占率52.1%;比亚迪月装机量占比最低为 12.5%,最高达20.4%,2021年全年市占率16.2%。

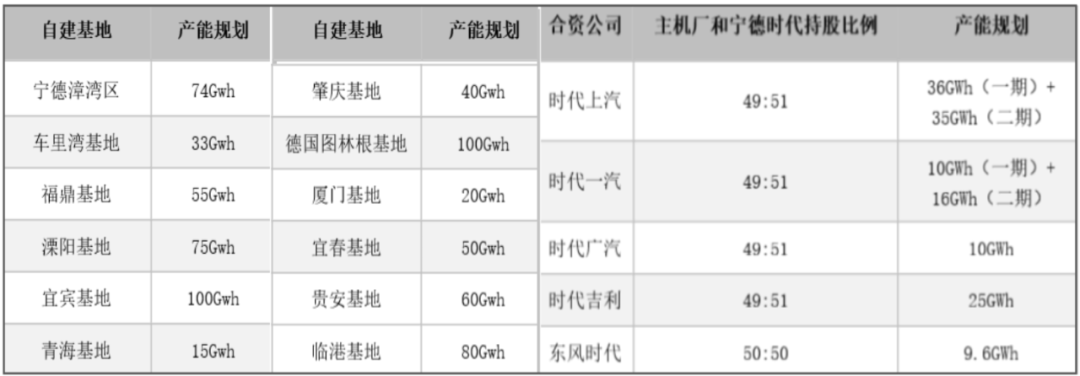

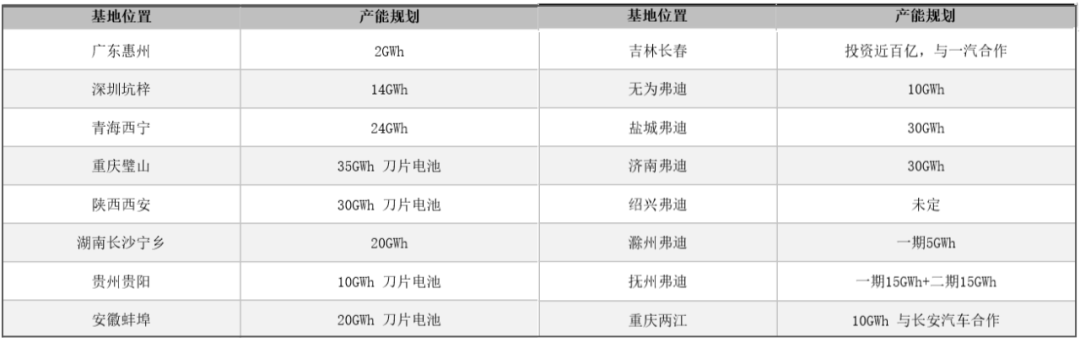

目前宁德时代自建生产基地已规划的产能已超过650GWh。此外,宁德时代还分别与一汽、吉利、广汽、上汽和东风成立合资公司,合资电池的产能规划也超140GWh。 目前比亚迪公布的总产能规划已达到300GWh。根据此前规划,比亚迪在2021年和2022年的总产能分别可达到75GWh和100GWh,而仅2021年成立的无为弗迪、盐城弗迪、济南弗迪、绍兴弗迪、滁州弗迪等公司就将为比亚迪新增约90GWh产能。另外,比亚迪在西安有20GWh混动专用刀片电池项目投产。

表3:比亚迪产能规划

数据来源:iFinD

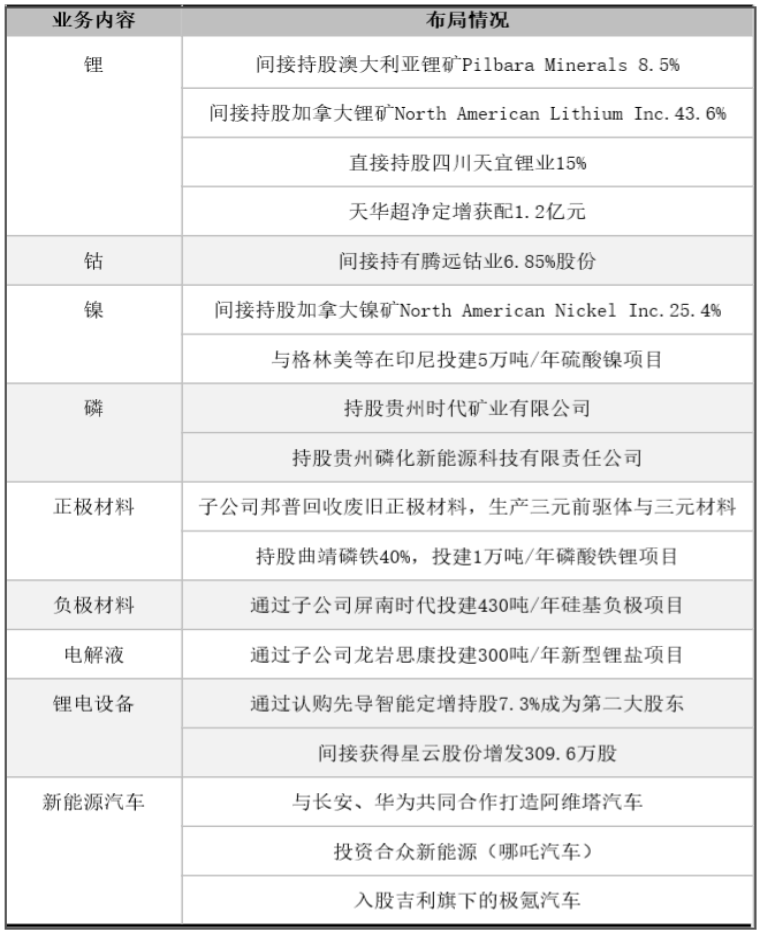

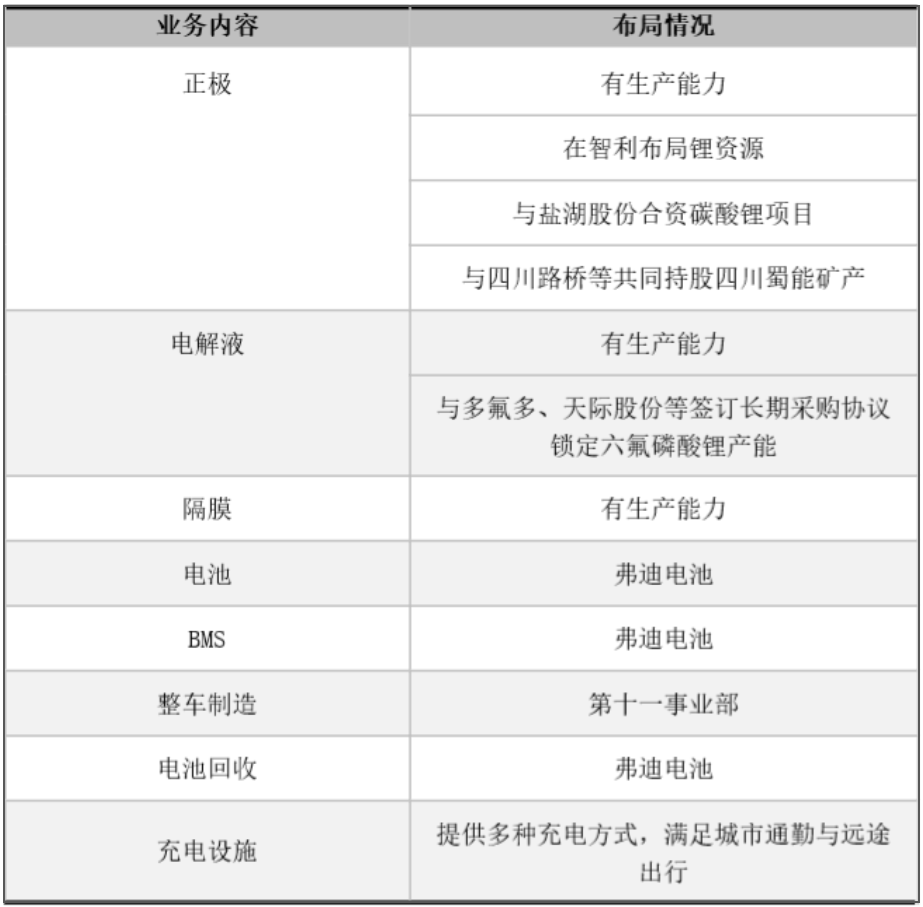

宁德时代通过投资、收购等方式积极布局产业链上下游,通过产业链的整合保障产能和利润空间。除了和上游的供应商深度合作之外,宁德时代在上游的矿产、正负极材料、电解液和设备以及下游整车等领域均有布局。 比亚迪目前在新能源汽车行业的布局已经贯穿产业的上、中、下游以及后市场,初步构成了产业链闭环,形成了协同效应。作为新能源汽车的龙头,比亚迪下游的需求有保证,对上游产业链的整合能力则需要持续积累。 表4:宁德时代的电池产业链布局情况

数据来源:iFinD 、人民网、公司公告 表5:比亚迪布局情况

数据来源:iFinD 、公司公告 总体来说,比亚迪新能源汽车销量快速稳定增长,行业贯穿产业上下游布局形成协同效应;动力电池市场空间广阔,业务开启外供形成第二增长曲线。宁德时代是具备领先优势的电池龙头企业,技术积累深厚、深度垂直整合产业链且下游配套多家优质车企。 (文/李葭)

文章分类:

行业快讯

|