首页

华杰公司介绍

华杰评级

华杰监管

华杰研究中心

动态资讯

关于华杰

华杰荣誉与资质

企业文化

特聘专家

资信评级介绍

评级评估标准及品种

评级业务流程

信用管理介绍

资金监理

商业调查

综合研究中心

行业信息研究

房地产市场研究

华杰动态

金融信息

产业报道

行业快讯

房产快讯

宏观综述

我们的口号:

创造卓越,集体给力

华杰动态

评级标准

评级流程

联系我们

动态资讯

华杰动态

金融信息

产业报道

行业快讯

房产快讯

宏观综述

2021年我国钢铁行业利润创历史新高

2021年全国黑色金属冶金及压延加工业(简称:钢铁行业) 行业效益呈现前高后低的走势,总体效益创历史新高。

2021年1-12月份,全国钢铁行业实现营业收入96,662亿元,比上年度同期增长32.20 %;实现利润总额4,241亿元,比上年度同期增长75.51%。

营业收入增速先扬后抑,2021年一年各月的营业收入相对于近几年的同期营业收入处在历史的高位;利润总额及增速亦呈先扬后抑走势,创近三年的最好水平。

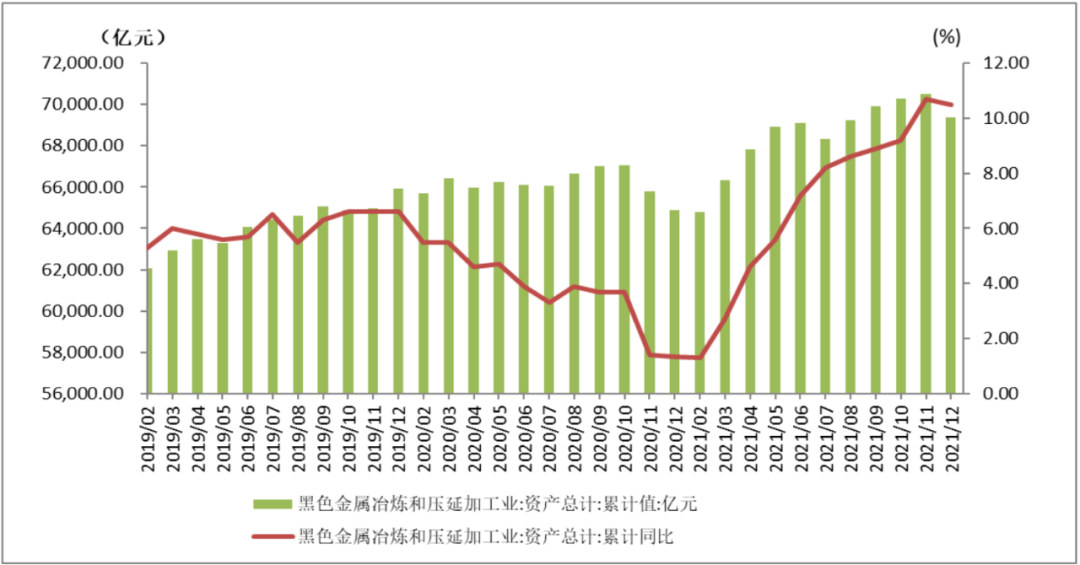

1.2021年钢铁行业资产总值增速节节攀升

图1:2019.02-2021.12钢铁行业资产总值及其同比增长率

数据来源:i

F

inD

截至2021年12月末,全国规模以上黑色冶炼及压延加工业资产总值为69,363亿元,同比增长10.50%。

近年我国钢铁行业推进超低排放改造,助力钢铁业绿色发展;执行产能置换实施办法,化解行业的过剩产能;优化产能的区域布局,调控钢铁业产能发展;实施严格的环保政策,打赢蓝天保卫战;通过兼并重组,打破“小、散、弱的现状;加快退出落后钢铁产能,促进产业转型升级。凡此种种举措,推动了我国钢铁行业向高质量方向发展。

2

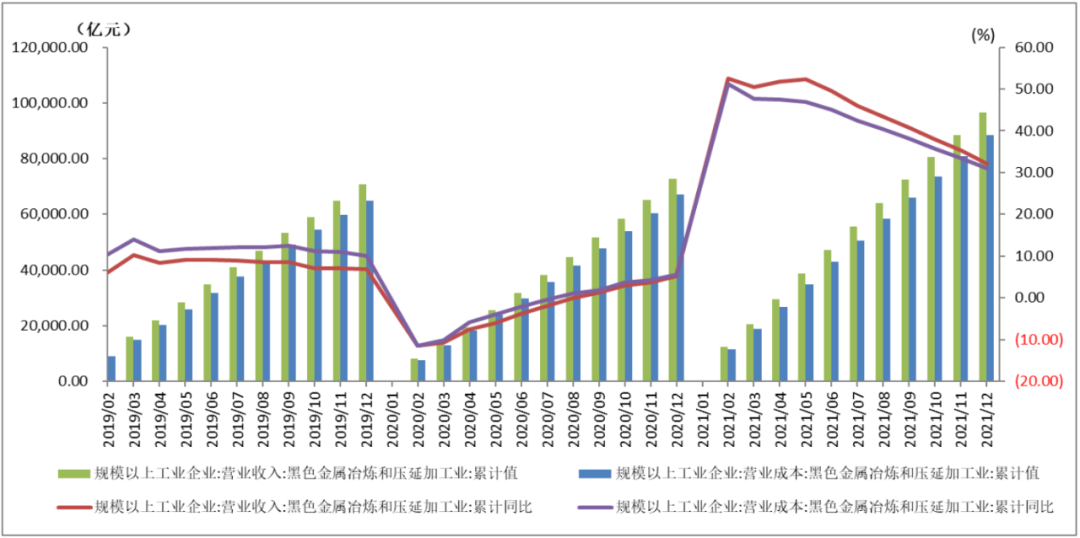

.2021年全国钢铁行业营业收入稳步提升

图2:2019.02-2021.12钢铁行业营业收入、成本及同比增长率

数据来源:i

F

inD

2021年1-12月份,全国规模以上黑色冶炼及压延加工业累计营业收入为96,662亿元,比上年度同期增长32.20%。2021年末钢铁行业累计营业收入达到近四年的高点。

2021年年初以来,全国钢铁行业的营业收入增速呈现快速增长的态势,2月到12月增速分别达到52.50%、50.50%、51.70%、52.30%、49.50%、46.00%、43.30%、40.70%、38.00%、35.30%、32.20%。

而2020年一年的增速在-11.40%到5.20%之间。主要因为2020年第一季度受疫情的影响,营业收入下降,后三季度呈逐渐恢复的态势。2021年钢铁生产已没有疫情的威胁,2020年的低基数,加之全球大宗商品包括钢铁价格不断上涨,2021年我国钢铁行业营业收入的增长呈现高增长态势。

2021年1-12月全国规模以上黑色冶炼及压延加工业营业成本为88,498亿元,同比增长31.00%。营业成本与营业收入密切相关,营业成本增速变化与营业收入的增速基本同步,处在合理范围内。

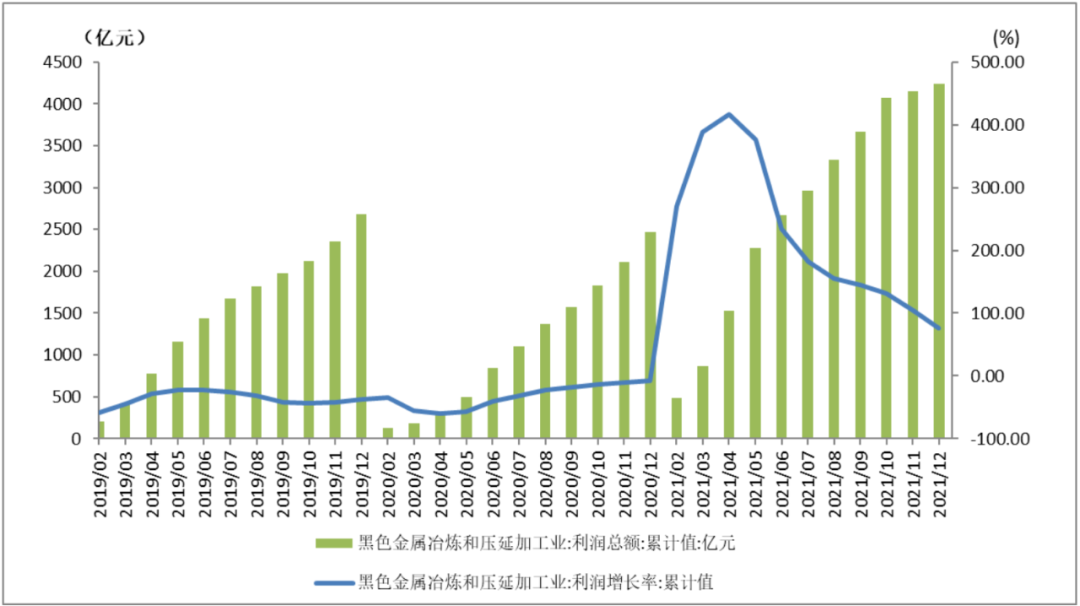

3.2021年全国钢铁制造业利润总额增长创近年新高

图3:2019.02--2021.12全国钢铁行业利润总额及同比增长

数据来源:i

F

inD

2021年1-12月份,全国规模以上黑色冶炼及压延加工业累计利润总额为4,241亿元,比上年度同期增长75.51%。

由于2021全球各主要国家均实施宽松的货币政策,大水漫灌的结果,是国际大宗商品价格暴涨,以及需求的回升,钢材价格也水涨船高,不断创新高。而2020年由于疫情原因,抑制需求,钢材价格处于相对低位。低基数,高价格,使利润增速创历史新高。

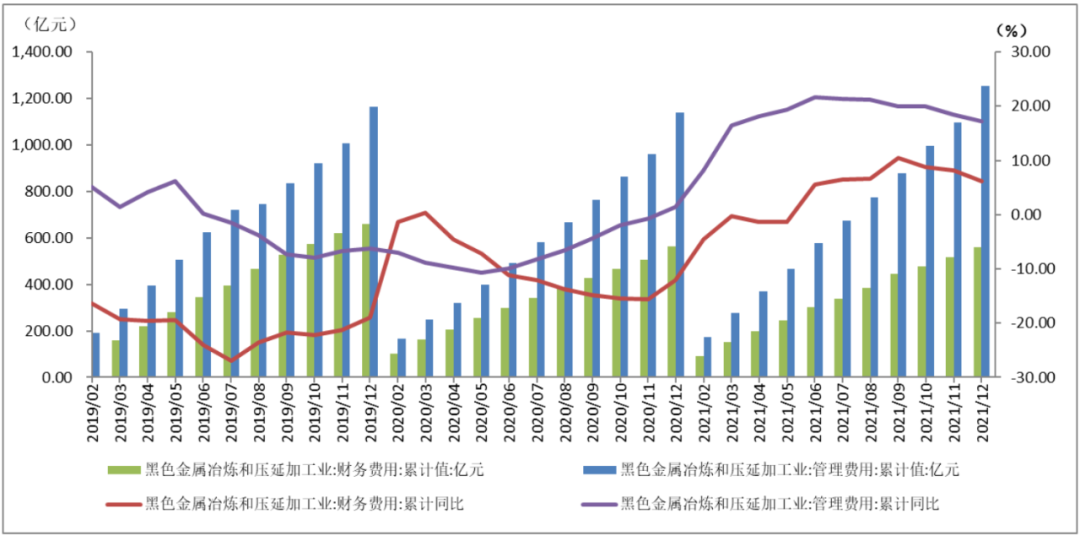

4.财务费用和管理费用略有增长

图4:2019.02—2021.12钢铁行业财务费用管理费用及同比增长

数据来源:i

F

inD

2021年1-12月份,全国规模以上黑色冶炼及压延加工业财务费用累计值为561亿元,比2020年同期增长6.20%;管理费用为1,255亿元,比2020年同期增长17.20%。财务费用得到较好的控制,管理费用略有增长。

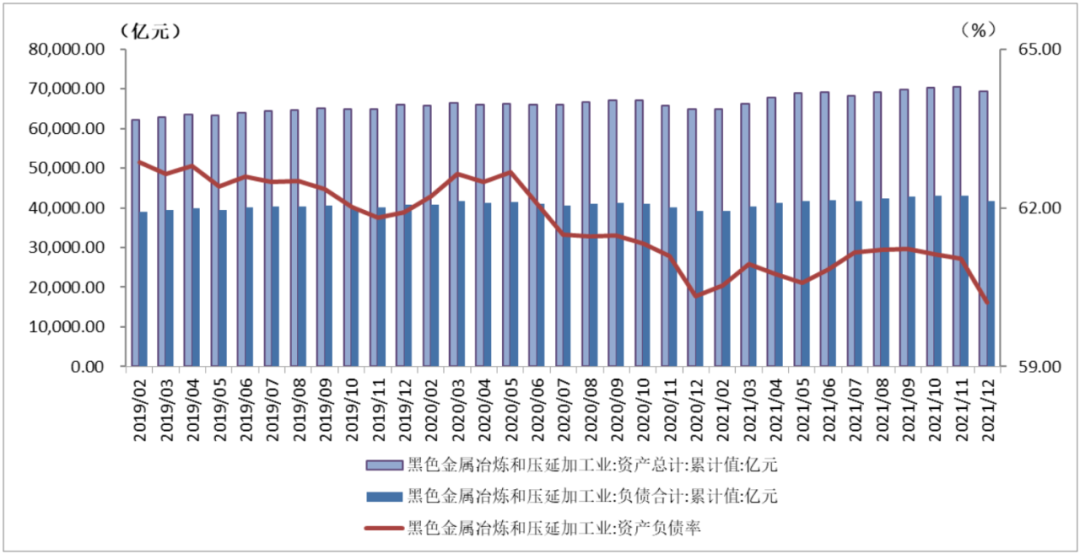

5.2021年末行业资产负债率微降

图5:2019.02--2021.12全国钢铁行业资产负债率

数据来源:i

F

inD

2021年12月末,全国规模以上黑色冶炼及压延加工业资产负债率为60.22%,呈缓慢下降的趋势,钢铁行业的总体负债率仍处在较高的水平。

6.2021年钢铁行业存货仍处在高位,年末略有下降

图6:2019.02--2021.12钢铁行业产成品存货及同比增速

数据来源:i

F

inD

截止2021年12月底,全国规模以上钢铁企业的产成品存货为2,672亿元,同比上升了9.10%。2021年各月的存货量处在近3年来的较高水平。其中2021年8月份达到最高点,为3,010亿元,同比增长14.60%。

产成品库存增减涉及原燃料采购成本、工业品产出规模、下游需求变化及工业品销售等诸多方面的因素。上半年原材料涨价,下半年市场需求下降均对产成品库存产生一定的影响。

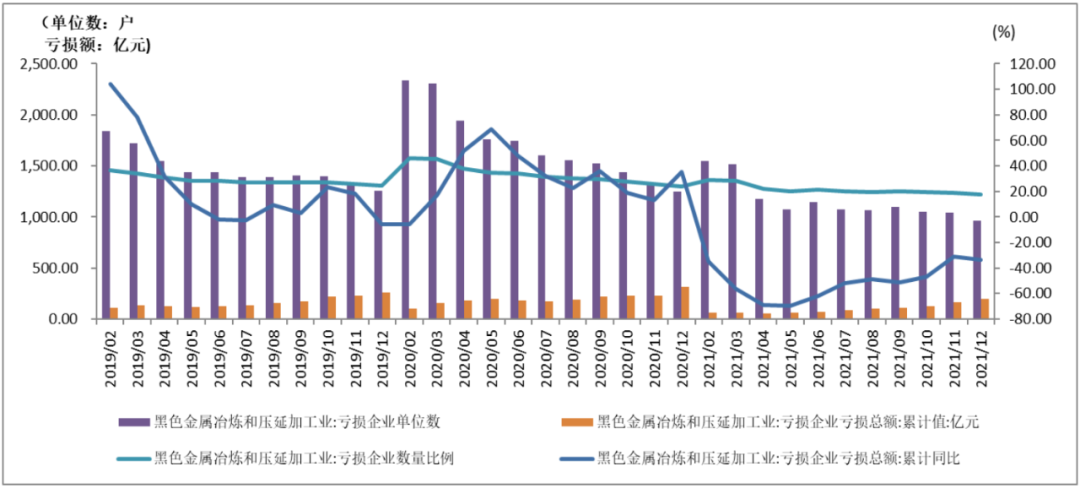

7.2021年钢铁行业亏损企业数继续减少

图7:2019.02—2021.12全国钢铁行业亏损企业数、亏损额及同比

数据来源:i

F

inD

2021年12月末,全国规模以上钢铁行业企业亏损数为967户,数年以来首次降至千户以下。亏损企业数量比例为17.80%,亦为近几年来占比最低。

2021年12月全国钢铁行业亏损企业累计亏损额为199亿,累计亏损额同比下降33.80%。

8.钢铁行业固定资产投资增速先扬后抑

图8:2019.02-2021.12全国钢铁行业固定资产累计投资额同比增长率

数据来源:i

F

inD

2021年12月末,全国规模以上钢铁行业固定资产投资累计同比增速为14.60 %。2021年2-12月,各月固定资产投资呈先扬后抑的态势,2月增速达85.6%,以后逐月下降,3、4、5、6月分别为66.10%、51.60%、40.00%、26.30%,以后各月降至15.00%左右。2020年上半年疫情投资基数低是导致2021年上半年投资增速特别高的主要因素。

9.钢材综合价格指数达历史高点

图9:2019.09—2021.12钢材综合价格指数走势图

数据来源:

Mysteel

2021年12月钢材的综合月度价格指数为178.83,比上年同期165.34,高出13.49个百分点。

2021年我国钢材价格处于先涨后跌的趋势,一方面受需求拉动影响,另一方面受进口铁矿石价格大幅上涨及国际市场恢复和大宗商品价格普遍上涨影响,钢材价格持续走高。

其中有5个月指数超过200,至5月达到211.85,为近年的最高点。随着国内钢材产能释放,政府调控等多方因素,钢材价格于2021年11月、12月开始回落,但仍远高于上年同期。

(文/潘雪勤)

上一篇

经济延续恢复态势,主要指标运行在合理区间

下一篇

2月CPI同比上涨0.9%

文章分类:

行业快讯

工商信息

沪ICP备08113000Copyright © Hjrating 2011